1.行政相对人对报送材料的真实性和合法性承担责任。

2.文书表单可在国家税务总局福建省税务局网站“纳税服务-下载中心”栏目查询下载或到办税服务厅领取。3.行政相对人提供的各项资料为复印件的,均须注明“与原件一致”并签章。

4.新设税务师事务所在办理行政登记前,应到主管税务机关完善税务登记信息,并与市场监管部门登记信息保持一致,以便在国家税务总局福建省税务局进行行政登记时能够顺利录入金税三期系统。

5.行政相对人未经行政登记不得使用“税务师事务所”名称,不能享有税务师事务所的合法权益。

6.税务师事务所采取合伙制或者有限责任制组织形式的,除国家税务总局另有规定外,应当具备下列条件:

(1)合伙人或者股东由税务师、注册会计师、律师担任,其中税务师占比应高于百分之五十;

(2)有限责任制税务师事务所的法定代表人由股东担任;

(3)税务师、注册会计师、律师不能同时在两家以上的税务师事务所担任合伙人、股东或者从业;

(4)税务师事务所字号不得与已经行政登记的税务师事务所字号重复。

7.机构担任税务师事务所的合伙人或者股东的情形:

(1)符合以下条件的税务师事务所,可以担任税务师事务所的合伙人或者股东:

①执行事务合伙人或者法定代表人由税务师担任;

②前3年内未因涉税专业服务行为受到税务行政处罚;

③法律行政法规和国家税务总局规定的其他条件。

(2)符合以下条件的从事涉税专业服务的科技、咨询公司,可以担任税务师事务所的合伙人或者股东:

①由税务师或者税务师事务所的合伙人(股东)发起设立,法定代表人由税务师担任;

②前3年内未因涉税专业服务行为受到税务行政处罚;

③法律行政法规和国家税务总局规定的其他条件。

8.税务师事务所分所的负责人应当由总所的合伙人或者股东担任。税务师事务所分所的行政登记参照本节办理。

9.从事涉税专业服务的会计师事务所和律师事务所,依法取得会计师事务所执业证书或律师事务所执业许可证,视同行政登记。

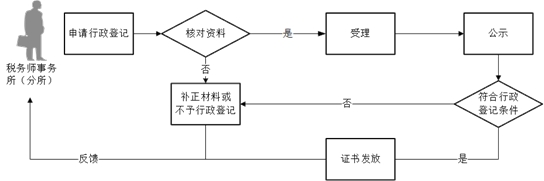

10.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。